![]() 文章名稱:

文章名稱:

![]() 撰 文:

撰 文:

![]() 發佈日期:

發佈日期:

全球的人才荒,導致2014在工作與薪資管理的領域,革新仍進行不懈,主要還是吸引及延攬人才,簡述如下:

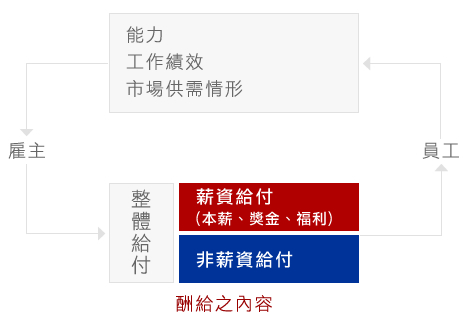

1.薪資管理(compensation management)擴充到整體給付(total reward)

薪資管理(compensation management)是酬給員工的一環,酬給(reward)是雇主對員工工作的一種回饋,因此,這種回饋的內容就涵義甚廣,薪資給付(compensation)是其一,非薪資給付(non-compensation)是其二;見下圖。

薪資給付又有稱可觸及(tangible)給付非薪資給付又稱非可觸及(intangible)的給付,薪資給付包括了本薪資獎金及福利(福利部分由於科技的發展,成就一些嶄新的計畫,例如telecommuting),非薪資給付範圍甚廣,包括志業發展、培訓、甚至公司商譽、同事團隊等等,因此為了拓展薪資管理的效應,將非薪資給付逐漸納入考量,以延攬人才,啟動整體給付(total reward)的觀念。

2.調薪基準

績效定義一是對組織的貢獻(contribution),二是能力(competence)的增長,一般簡稱為2C(詳細內容請參閱拙作薪資管理第十章績效管理),前者是成果達成,通常採用目標管理,成果達成每期會有變化,多以獎金給付,能力表現分硬質能力與軟質能力,兩者獎勵方式有別;硬質能力入本薪,軟質能力給獎金。

硬質能力(hard competence):

技術/專業能力;與職位相關,需取得正式學術證書或訓練證照、具有客觀級數鑑定標準,經過正式認證程序方可晉級,此外,技術/專業之現場執行力必須經由主管、同儕、部屬或相關人士目睹及認可,硬質能力取得後不易消失,通常加入本薪。不過,技術或專業年資必須與現場實際職務的成長狀態進行考驗,換言之,有些專業或技術必須經過現場實際錘鍊,經過一定期間生產力方能釋出,成熟曲線並非一概適用。

軟質能力(soft competence):

與個人特質相關,正式學習及培訓雖有幫助,但非必要,評估完全來自效應所及周遭範圍內,相關人士的回應,受到客觀情勢、外在環境、組織文化、領導策略、制度、器材設備、人際團契、個人執行力,多方面的影響,軟質能力每期績效會產生變動,因此列入獎金,每年重新評估,由於交互作用複雜,績效介面並有可控與不可控的二分法,評估重心也在可控範圍。

硬質能力與軟質能力的回饋,會影響到整體薪資項目結構中本薪與獎金的搭配。

3.調薪預算基準

營業收入與營業利潤:美國科技公司薪資預算佔營業收入10-15%,薪資預算中約10%置為變動獎金.2013調幅中位數為3%,2014預測中位數仍為3%不變。

4.調薪方式

傳統上,調薪是獎勵員工績效的方式,薪資管理經過不斷的演進,調薪的方式多樣化,或以本薪調整、或以獎金鼓勵,或二者並行,薪資成本仍然有控制考量:本薪給付固然需具有市場競爭性,但調薪卻趨於保守。

本薪方式:

◎調薪:依表現定期調整本薪,前期的本薪視為後期的基期,向上墊高。

◎核薪:每一次依績效評估結果,重新認定本薪,不具調整功能,換言之,前期的本薪並無基期累計效果。

本薪與獎金併用方式:採部份本薪調整與部份獎金給付,

◎硬質能力(hard competence):通常加入本薪。

◎軟質能力(soft competence) :通常列入獎金。

5.調薪內容組合:本薪與變動獎金

(1)本薪趨勢:與能力結合--尤其是硬質能力;美國薪資調查:2013薪資成長率;以醫療保健業管理人員與軟體工程師高居前二位,換言之,工作多屬專業與技術性質,同時需有正規養成學程及訓練,以確保人才價值,而且在人力資源上供不應求,對於炙手可熱的人才,薪資須更能以各種彈性方式,回應(responsive)市場需求.可以在原有架構內給薪,另採用特別加給(premium)以利競爭,這種方式可以不必牽動原有架構,但須透明溝通,讓員工了解,至於員工可能還是會有將來被取消的疑慮,另外就是建立獨立架構(複式薪資架構),組織必須相當積極與機動回應,太保守就會遲疑,至於進入門檻低的職務,薪資成長也低,不待贅言。

(2)變動獎金趨勢:變動獎金依職階上升而遞增;本薪與變動獎金的分配見下例(a)(b)(c)(d):除了硬質能力反應在本薪外,工作績效反應在變動獎金中,每年績效會變動,因此績效獎金需每年依達成結果再贏取。

(a)基層人員本薪占比可大至100%,不宜低於95%,(因為基層人員有基本生活需要支應,台灣基層敘薪又低)

(b)專業人員本薪占比約85%,另頒短期獎金

(c)中階管理人員本薪占比70%,另頒短期獎金

(d)高階人員本新占比約為30%,其餘為長期獎金

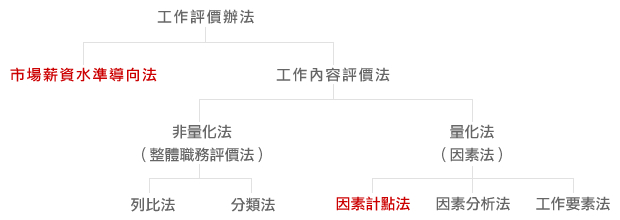

6.工作評價:2013評價方式看齊市場給付,占比約70%,無論上至資深管理階層下至行政生產俱是,因素計點法位居其次,占比約18%.由此可看出薪資市場給付左右企業給付的份量,不過,顧及內部公平--由因素計點法所築建的工作價值與職階,去建立薪資架構的工作評價方法,還是占有一席之地.列比法最少,占比約3%-4%,(此為工作評價方法,非績效評估的強迫列比法---forced raking)。

7.績效管理仍是王道,成功關鍵在執行力,指標設定即使有偏差,仍可靠執行力校正,如果不能徹底執行,效果可能只出現在能夠胃納與可以變革的單位.不能胃納也無法變革的單位,只會曝露弱點及短絀之處,難有進展.至於強迫列比並無調查資料,通常這種方式適用高層管理人員,並非所有員工一體適用,有些公司推行後叫停,認為員工之間會產生不良競爭,也有公司力圖革新躍躍欲試,最好參考自身企業文化及適應力,並借及他人成敗經驗,審慎評估

參考資料:

(1)Kenexa Corporation, 2013 Compensation Outlook Survey, Feb. 25,2013. NY

(2)The Alexander Group. "2014 Sales Compensation Trends Survey"Jan. 15, 2014, NY

(3)Meyer & Partners, Comprehensive Compensation, Sep. 18, 2013,NY

(4)WorldatWork “Survey on Workplace Flexibility 2013”, Oct. 2013, Scottsdale, Arizona USA

1.薪資管理(compensation management)擴充到整體給付(total reward)

薪資管理(compensation management)是酬給員工的一環,酬給(reward)是雇主對員工工作的一種回饋,因此,這種回饋的內容就涵義甚廣,薪資給付(compensation)是其一,非薪資給付(non-compensation)是其二;見下圖。

薪資給付又有稱可觸及(tangible)給付非薪資給付又稱非可觸及(intangible)的給付,薪資給付包括了本薪資獎金及福利(福利部分由於科技的發展,成就一些嶄新的計畫,例如telecommuting),非薪資給付範圍甚廣,包括志業發展、培訓、甚至公司商譽、同事團隊等等,因此為了拓展薪資管理的效應,將非薪資給付逐漸納入考量,以延攬人才,啟動整體給付(total reward)的觀念。

2.調薪基準

績效定義一是對組織的貢獻(contribution),二是能力(competence)的增長,一般簡稱為2C(詳細內容請參閱拙作薪資管理第十章績效管理),前者是成果達成,通常採用目標管理,成果達成每期會有變化,多以獎金給付,能力表現分硬質能力與軟質能力,兩者獎勵方式有別;硬質能力入本薪,軟質能力給獎金。

硬質能力(hard competence):

技術/專業能力;與職位相關,需取得正式學術證書或訓練證照、具有客觀級數鑑定標準,經過正式認證程序方可晉級,此外,技術/專業之現場執行力必須經由主管、同儕、部屬或相關人士目睹及認可,硬質能力取得後不易消失,通常加入本薪。不過,技術或專業年資必須與現場實際職務的成長狀態進行考驗,換言之,有些專業或技術必須經過現場實際錘鍊,經過一定期間生產力方能釋出,成熟曲線並非一概適用。

軟質能力(soft competence):

與個人特質相關,正式學習及培訓雖有幫助,但非必要,評估完全來自效應所及周遭範圍內,相關人士的回應,受到客觀情勢、外在環境、組織文化、領導策略、制度、器材設備、人際團契、個人執行力,多方面的影響,軟質能力每期績效會產生變動,因此列入獎金,每年重新評估,由於交互作用複雜,績效介面並有可控與不可控的二分法,評估重心也在可控範圍。

硬質能力與軟質能力的回饋,會影響到整體薪資項目結構中本薪與獎金的搭配。

3.調薪預算基準

營業收入與營業利潤:美國科技公司薪資預算佔營業收入10-15%,薪資預算中約10%置為變動獎金.2013調幅中位數為3%,2014預測中位數仍為3%不變。

4.調薪方式

傳統上,調薪是獎勵員工績效的方式,薪資管理經過不斷的演進,調薪的方式多樣化,或以本薪調整、或以獎金鼓勵,或二者並行,薪資成本仍然有控制考量:本薪給付固然需具有市場競爭性,但調薪卻趨於保守。

本薪方式:

◎調薪:依表現定期調整本薪,前期的本薪視為後期的基期,向上墊高。

◎核薪:每一次依績效評估結果,重新認定本薪,不具調整功能,換言之,前期的本薪並無基期累計效果。

本薪與獎金併用方式:採部份本薪調整與部份獎金給付,

◎硬質能力(hard competence):通常加入本薪。

◎軟質能力(soft competence) :通常列入獎金。

5.調薪內容組合:本薪與變動獎金

(1)本薪趨勢:與能力結合--尤其是硬質能力;美國薪資調查:2013薪資成長率;以醫療保健業管理人員與軟體工程師高居前二位,換言之,工作多屬專業與技術性質,同時需有正規養成學程及訓練,以確保人才價值,而且在人力資源上供不應求,對於炙手可熱的人才,薪資須更能以各種彈性方式,回應(responsive)市場需求.可以在原有架構內給薪,另採用特別加給(premium)以利競爭,這種方式可以不必牽動原有架構,但須透明溝通,讓員工了解,至於員工可能還是會有將來被取消的疑慮,另外就是建立獨立架構(複式薪資架構),組織必須相當積極與機動回應,太保守就會遲疑,至於進入門檻低的職務,薪資成長也低,不待贅言。

(2)變動獎金趨勢:變動獎金依職階上升而遞增;本薪與變動獎金的分配見下例(a)(b)(c)(d):除了硬質能力反應在本薪外,工作績效反應在變動獎金中,每年績效會變動,因此績效獎金需每年依達成結果再贏取。

(a)基層人員本薪占比可大至100%,不宜低於95%,(因為基層人員有基本生活需要支應,台灣基層敘薪又低)

(b)專業人員本薪占比約85%,另頒短期獎金

(c)中階管理人員本薪占比70%,另頒短期獎金

(d)高階人員本新占比約為30%,其餘為長期獎金

6.工作評價:2013評價方式看齊市場給付,占比約70%,無論上至資深管理階層下至行政生產俱是,因素計點法位居其次,占比約18%.由此可看出薪資市場給付左右企業給付的份量,不過,顧及內部公平--由因素計點法所築建的工作價值與職階,去建立薪資架構的工作評價方法,還是占有一席之地.列比法最少,占比約3%-4%,(此為工作評價方法,非績效評估的強迫列比法---forced raking)。

7.績效管理仍是王道,成功關鍵在執行力,指標設定即使有偏差,仍可靠執行力校正,如果不能徹底執行,效果可能只出現在能夠胃納與可以變革的單位.不能胃納也無法變革的單位,只會曝露弱點及短絀之處,難有進展.至於強迫列比並無調查資料,通常這種方式適用高層管理人員,並非所有員工一體適用,有些公司推行後叫停,認為員工之間會產生不良競爭,也有公司力圖革新躍躍欲試,最好參考自身企業文化及適應力,並借及他人成敗經驗,審慎評估

參考資料:

(1)Kenexa Corporation, 2013 Compensation Outlook Survey, Feb. 25,2013. NY

(2)The Alexander Group. "2014 Sales Compensation Trends Survey"Jan. 15, 2014, NY

(3)Meyer & Partners, Comprehensive Compensation, Sep. 18, 2013,NY

(4)WorldatWork “Survey on Workplace Flexibility 2013”, Oct. 2013, Scottsdale, Arizona USA

|